Uniswap V3简介 #

本章节主要讲述了 Uniswap V3白皮书中的内容。同样,假设你没有理解本章的所有概念也没有关系,我们在后面章节直接看代码可能会更清晰。

为了更好地理解 Uniswap V3 的创新之处在哪里,我们首先来看 Uniswap V2 的缺点有哪些。

Uniswap V2 使用 AMM 机制实现了一个通用的交易市场。然而,并不是所有的交易对都是一样的,交易对可以根据价格的波动性分为以下两类:

- 价格波动性中等或较高的代币对。大多数代币对都属于这一类,因为绝大多数代币并没有锚定(pegged to)到某些东西,因此其价格随着市场波动而波动。

- 价格波动性低的代币对。这一类包含了有锚定的代币,主要为稳定币:USDT/USDC,USDC/DAI,USDT/DAI 等等。也包括 ETH/stETH,ETH/rETH(一些 wrapped ETH)等类型。

这些不同的代币对,对于流动性池的配置有不同的要求。最主要的区别在于,锚定代币对需要非常高的流动性来降低大额交易对其价格的影响。USDC与USDT的价格必须保持在1附近,无论我要买卖多大数目的代币。由于 Uniswap V2 的通用 AMM 算法对于稳定币交易并没有很好的适配,所以在稳定币的交易中其他的 AMM(主要是Curve)更加流行。

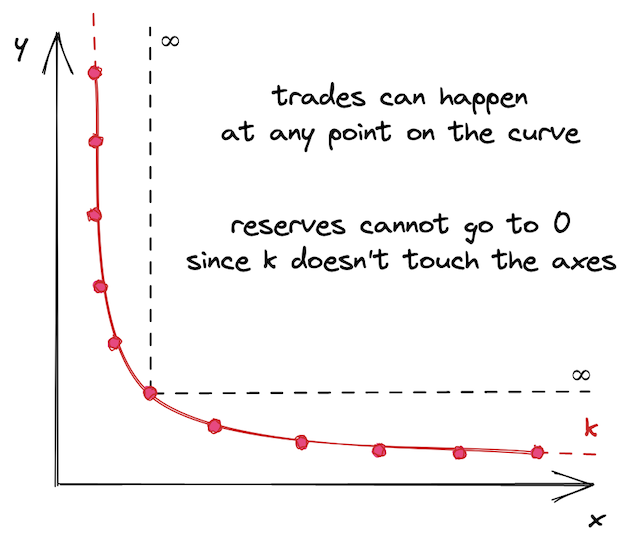

导致这个问题出现的原因是,Uniswap V2 池子的流动性是分布在无穷区域上的——池子允许在任何价格的交易发生,从0到正无穷:

这听起来好像不是一个坏事,但事实上它导致了资产利用效率的不足。一个资产的历史价格通常是在某个区间内的,不管这个区间是大还是小。比如,ETH的历史价格大致在 $0.75 到 $4,800 这个区间(数据来源 CoinMarketCap)。在今天(2022年6月),1 个 ETH 的现货价格是 $1800,没有人会愿意用 $5000 购买一个 ETH,所以在这个价格上提供流动性是毫无用处的。因此,在远离当前价格区间的、永远不会达到的某个点上提供流动性是毫无意义的。

当然,我们都相信ETH的价格某天会达到 $10000

集中流动性 #

Uniswap V3 引入了 集中流动性(concentrated liquidity) 的概念:LP 可以选择他们希望在哪个价格区间提供流动性。这个机制通过将更多的流动性提供在一个相对狭窄的价格区间,来大大提高资产利用效率;这也使 Uniswap 的使用场景更加多样化:它现在可以对于不同价格波动性的池子进行不同的配置。这就是 V3 相对于 V2 的主要提升点。

简单地来说,一个 Uniswap V3 的交易对由许多个 Uniswap V2 的交易对构成。V2 与 V3 的区别是,在 V3 中,一个交易对有许多的价格区间,而每个价格区间内都有一定数量的资产。从零到正无穷的整个价格区间被划分成了许多个小的价格区间,每一个区间中都有一定数量的流动性。而更关键的点在于,在每个小的价格区间中,工作机制与 Uniswap V2 完全一样。这也是为什么我们说一个 Uniswap V3 的池子就是许多个 V2 的池子。

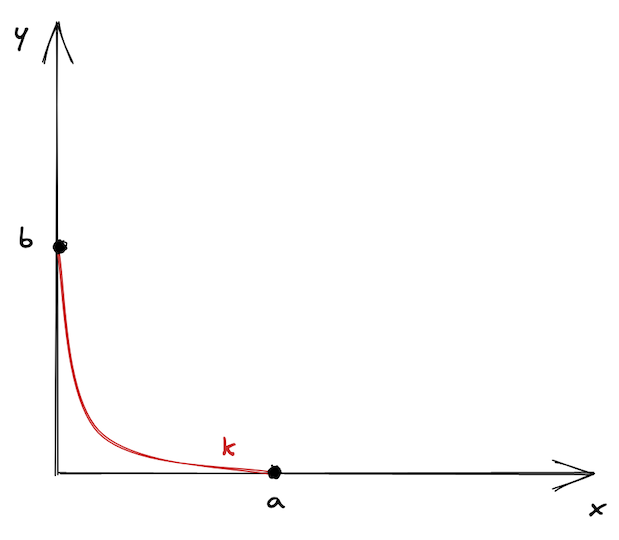

下面,我们来对这种机制进行可视化。我们并不是重新选择一个有限的曲线,而是我们把它在价格 $a$ 与价格 $b$ 之间的部分截取出来,把它们当作是是曲线的边界。更进一步,我们把曲线进行平移使得边界点落在坐标轴上,于是得到了下图:

它看起来或许有点单调, 因此 Uniswap V3 有许多的价格区间——这样它们就不会感到孤单了 🙂

正如我们在前一章中讲到的那样,交易 token 使得价格在曲线上移动,而价格区间限制了价格点的移动。当价格移动到曲线的一端时,我们说这个池子被耗尽了:其中一种代币的资产变成了 0,无法再购买这种代币(当然,仅仅指在这个价格区间内)。

假设起始价格在上图中曲线的中间一点。为了到达点 $a$,我们需要购买池子里所有的 $y$ 来使得池子里的 $x$ 最大化;为了到达点 $b$,我们需要买光池子里的 $x$ 从而使 $y$ 最大化。在这两个点,池子里都只剩一种 token。

一个有趣的事实:根据这个原理,可以利用V3的价格区间来挂限价单。

如果当前价格区间池子被耗尽将会发生什么?价格点会滑动到下一个价格区间。如果下一个价格区间不存在,这笔交易就会以部分成交而结束——我们将在本书后面的部分看到其如何实现。

下面一图展示了 USDC/ETH 池子的流动性分布:

可以看到,大量流动性集中在现价的附近,而较远的价格区间中的流动性较少——这是因为 LP 更希望提高它们的资产利用效率。当然,整个区间也不是无穷的,在图片右侧也显示了其上界。

Uniswap V3 的数学原理 #

在数学原理上,V3 是基于 V2 的:它们使用了相同的底层公式,但实际上 V3 使用的是增强版。

为了处理价格区间之间的转换,简化流动性管理,以及避免取整出现问题,V3 使用了下面这些新的标识:

$$L = \sqrt{xy}$$

$$\sqrt{P} = \sqrt{\frac{y}{x}}$$

$L$ 被称作 流动性数量。池子中的流动性是两种 token 资产数量的组合。我们知道,按照公式,两种代币数量乘积为 $k$,因此我们可以用 $\sqrt{xy}$ 来衡量池子流动性。$L$ 实际上是 $x$ 和 $y$ 的几何平均数。

$y/x$ 是 token0 相对于 token1 的价格。由于池子里两种代币的价格互为倒数,我们在计算中仅使用其中一个( Uniswap V3使用的是 $y/x$)。token1 相对于 token0 的价格即为 $\frac{1}{y/x}=\frac{x}{y}$。类似地, $\frac{1}{\sqrt{P}} = \frac{1}{\sqrt{y/x}} = \sqrt{\frac{x}{y}}$.

我们使用 $\sqrt{P}$ 而不是 $P$ 有两个原因:

平方根计算并不精确并且会引入取整的问题。因此,更简单的方法是我们干脆就在合约中存平方根的结果,而不是在合约中计算它。(合约中并不存储 $x$ 和 $y$ )

$\sqrt{P}$ 与 $L$ 之间有一个有趣的关系:$L$ 也表示了输出数量的变化与 $\sqrt{P}$ 的变化之间的关系:

$$L = \frac{\Delta y}{\Delta\sqrt{P}}$$

证明: $$L = \frac{\Delta y}{\Delta\sqrt{P}}$$

$$\sqrt{xy} = \frac{y_1 - y_0}{\sqrt{P_1} - \sqrt{P_0}}$$

$$\sqrt{xy} (\sqrt{P_1} - \sqrt{P_0}) = y_1 - y_0$$

$$\sqrt{xy} (\sqrt{\frac{y_1}{x_1}} - \sqrt{\frac{y_0}{x_0}}) = y_1 - y_0$$

$$\sqrt{y_1^2} - \sqrt{y_0^2} = y_1 - y_0$$

$$y_1 - y_0 = y_1 - y_0$$

(译者注:第四步到第五步,$\sqrt{xy} = \sqrt{x_0y_0} = \sqrt{x_1y_1}$ )

价格 #

同样,我们并不需要计算准确的价格——我们可以直接计算获得的token数量。并且,由于我们在合约中并不存储 $x$ 和 $y$,我们将仅通过 $L$ 和 $\sqrt{P}$ 进行计算。

根据上文中的公式,我们能得到 $\Delta y$:

$$\Delta y = \Delta \sqrt{P} L$$

见上述证明中的第三步。

正如上面所说,双方的价格互为倒数。因此,$\Delta x$ 的公式为:

$$\Delta x = \Delta \frac{1}{\sqrt{P}} L$$

$L$ 和 $\sqrt{P}$ 让我们不再需要存储和更新池子资产数量。并且,我们也并不需要每次都重新计算 $\sqrt{P}$ 因为我们从上述公式可以得到 $\Delta \sqrt{P}$。

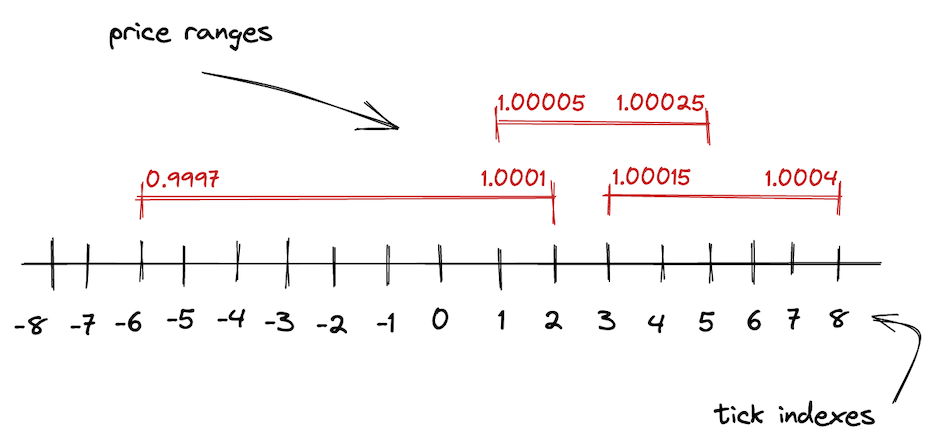

Ticks #

正如我们前面说到的,V2 中的无穷价格区间在 V3 中被分成了更小的价格区间,每个区间都由上下界端点进行限制。为了进行这些边界的协调,V3引入了 ticks。

在 V3,整个价格区间由离散的、均匀分布的 ticks 进行标定。每个 tick 有一个 index 和对应的价格:

$$p(i) = 1.0001^i$$

$p(i)$ 即为 tick $i$ 的价格. 使用 1.0001 的幂次作为标定有一个很好的性质:两个相邻 tick 之间的差距为 0.01% 或者一个基点。

基点 (1% 的百分之一,或者 0.01%,或者 0.0001)是在金融中用来衡量百分比的一个单位。你可能在央行宣布对于利率的调整中听过基点这个名词。

正如我们之前讨论的,Uniswap V3 存储的是 $\sqrt{P}$ 而不是 $P$。所以这个公式实际上是:

$$\sqrt{p(i)} = \sqrt{1.0001}^i = 1.0001 ^{\frac{i}{2}}$$

我们得到的值大概是这样:$\sqrt{p(0)} = 1$, $\sqrt{p(1)} = \sqrt{1.0001} \approx 1.00005$, $\sqrt{p(-1)} \approx 0.99995$.

Ticks 可以为正也可以为负,并且显然它不是无穷的。V3 把$\sqrt{P}$ 存储为一个 Q64.96 类型的定点数,使用 64 位作为整数部分,使用 96 位作为小数部分。因此,价格的取值范围是 $[2^{-128}, 2^{128}]$,ticks 的取值范围是:

$$[log_{1.0001}2^{-128}, log_{1.0001}{2^{128}}] = [-887272, 887272]$$

如果希望对于 Uniswap V3 的数学原理有更深的理解,推荐这篇技术文章,作者为 Atis Elsts